O score de crédito é um dos principais fatores avaliados pelas instituições financeiras no momento de aprovar ou recusar um financiamento. Esse número, que representa a probabilidade de um consumidor honrar seus compromissos financeiros, exerce grande influência nas decisões de concessão de crédito. Ter um score baixo pode significar não apenas a recusa em uma solicitação de financiamento, mas também a limitação de condições mais vantajosas, como prazos estendidos, juros reduzidos e maiores valores financiáveis.

Neste artigo, vamos explorar em detalhes o que é o score de crédito, como ele impacta diretamente o financiamento e o que o consumidor pode fazer para melhorar essa pontuação antes de buscar crédito no mercado. Acompanhe com atenção cada parte deste conteúdo, pois compreender esse sistema pode ser o primeiro passo para conquistar melhores oportunidades financeiras.

O que é o score de crédito e como ele funciona

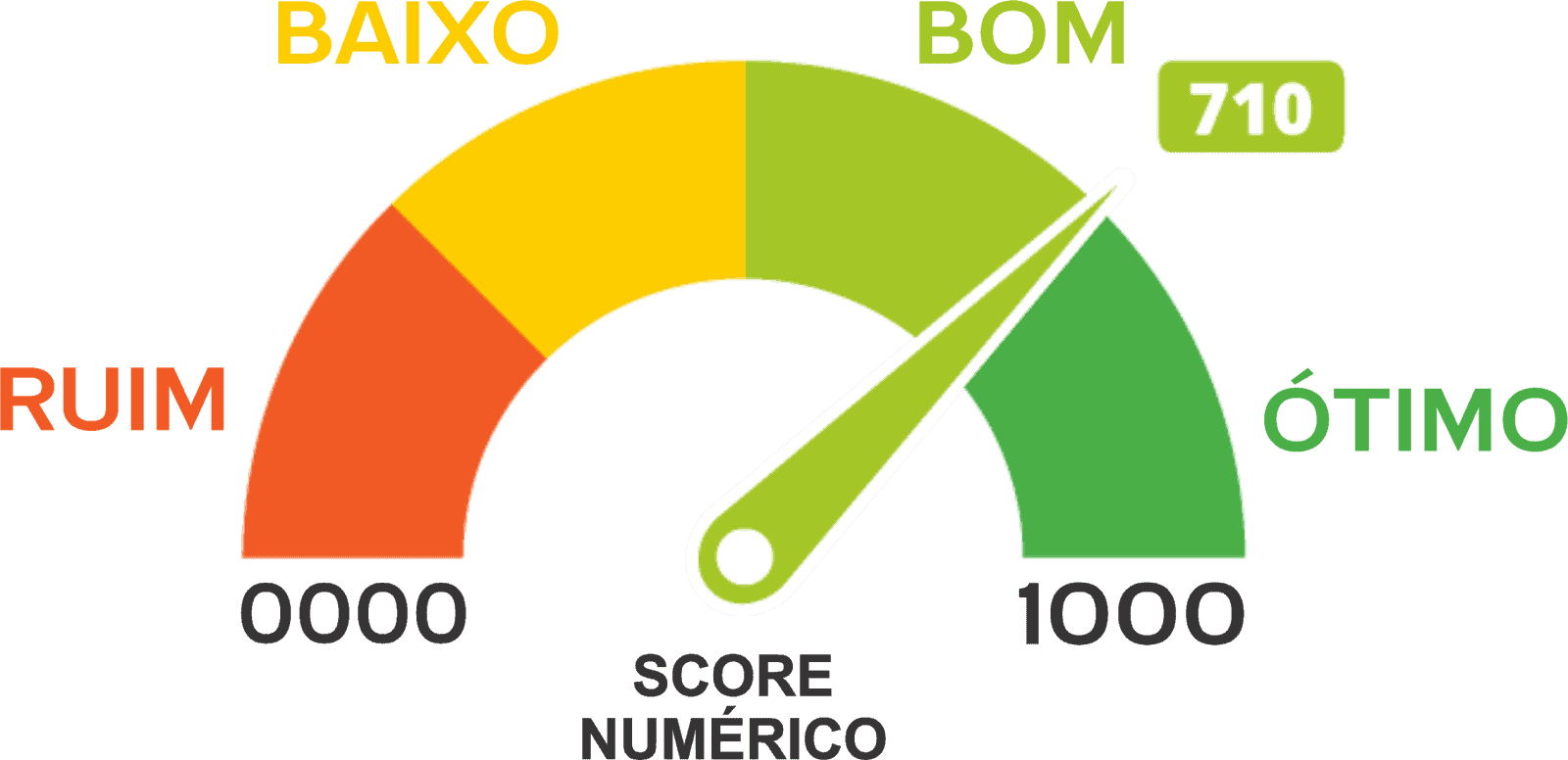

O score de crédito é uma pontuação atribuída a cada consumidor com base no seu comportamento financeiro. Essa pontuação é gerada por empresas especializadas em análise de crédito e pode variar, geralmente, de 0 a 1000. Quanto mais alta a pontuação, maior é a confiança do mercado em relação à capacidade do consumidor de pagar suas dívidas no prazo.

Para calcular esse número, são considerados fatores como histórico de pagamentos, tempo de relacionamento com o mercado, tipo e quantidade de dívidas já assumidas, além da frequência de busca por crédito. Pessoas que atrasam pagamentos, possuem muitas dívidas em aberto ou solicitam crédito com frequência tendem a ter um score mais baixo.

Essa pontuação é atualizada periodicamente, e qualquer mudança no comportamento do consumidor pode influenciar no número. A boa notícia é que, com atitudes responsáveis, é possível melhorar o score com o tempo.

Por que o score de crédito é importante para o financiamento

Quando alguém solicita um financiamento, seja para comprar um imóvel, um carro ou para abrir um negócio, a instituição financeira precisa avaliar o risco de inadimplência. O score de crédito é uma das ferramentas utilizadas para essa análise.

Pessoas com score alto são vistas como menos arriscadas e, por isso, têm mais chances de ter seus financiamentos aprovados. Além disso, costumam conseguir taxas de juros mais atrativas e melhores prazos de pagamento. Já quem tem score baixo, enfrenta dificuldades em obter aprovação e, se conseguir o crédito, geralmente paga mais caro por ele.

É importante entender que o score não é o único critério analisado. As instituições também observam a renda, o histórico de relacionamento com o banco, o valor da entrada, o tipo de garantia oferecida, entre outros pontos. Contudo, o score é frequentemente o primeiro filtro usado para triagem dos pedidos.

Impactos diretos de um score de crédito baixo no financiamento

Ter um score baixo pode afetar seu financiamento de diversas formas. A primeira consequência costuma ser a dificuldade de obter aprovação. Muitas instituições estabelecem pontuações mínimas para considerar uma solicitação, e scores abaixo desse limite são descartados automaticamente.

Mesmo quando o financiamento é aprovado, o consumidor pode enfrentar condições menos vantajosas. Isso inclui:

- Juros mais altos: quanto maior o risco, maior o custo para o banco se proteger. O resultado é um aumento significativo nas taxas de juros aplicadas ao contrato.

- Menor valor financiado: instituições podem limitar o valor do financiamento, exigindo que o consumidor complemente com uma entrada maior.

- Prazos mais curtos: um score baixo pode levar a prazos menores para pagamento, aumentando o valor das parcelas.

- Exigência de garantias: financiamentos para consumidores com pontuação baixa podem exigir garantias mais robustas, como fiador ou alienação de bens.

Esses fatores podem inviabilizar o financiamento ou torná-lo muito mais caro, comprometendo o orçamento familiar.

O que pode fazer o score cair

Diversos fatores contribuem para a queda do score de crédito. O mais comum é o atraso no pagamento de contas, especialmente aquelas registradas nos serviços de proteção ao crédito. Contas básicas, como água, luz, telefone e cartão de crédito, quando não pagas, afetam diretamente a pontuação.

Outros fatores incluem:

- Ter muitas dívidas em aberto ao mesmo tempo

- Solicitar crédito com muita frequência

- Deixar de atualizar o cadastro nas instituições

- Ter histórico de inadimplência recente

- Não ter movimentações financeiras registradas

Mesmo quem nunca se endividou pode ter um score baixo, simplesmente por não ter histórico suficiente para análise. Por isso, é fundamental manter movimentações financeiras saudáveis e visíveis aos órgãos de crédito.

Como melhorar o score antes de buscar um financiamento

Quem está pensando em solicitar um financiamento e tem um score de crédito baixo deve, antes de tudo, adotar medidas para melhorar sua pontuação. Essa melhoria não acontece de um dia para o outro, mas pode ser perceptível em alguns meses, desde que o consumidor adote um comportamento financeiro mais disciplinado.

Entre as ações recomendadas estão:

- Pagar todas as contas em dia: a pontualidade é um dos fatores mais valorizados na composição do score.

- Negociar dívidas atrasadas: limpar o nome e regularizar pendências é um passo fundamental.

- Reduzir o uso do crédito rotativo: evitar o uso frequente do limite do cartão de crédito ou do cheque especial ajuda a manter um bom histórico.

- Evitar solicitar muitos empréstimos em sequência: isso pode demonstrar desespero financeiro e afeta negativamente a pontuação.

- Atualizar os dados cadastrais: manter o cadastro sempre atualizado demonstra transparência e facilita o contato com instituições financeiras.

- Utilizar o crédito de forma consciente: assumir compromissos que estão dentro da sua capacidade de pagamento é visto com bons olhos pelas instituições.

Essas práticas não apenas aumentam a pontuação ao longo do tempo, como também demonstram responsabilidade e comprometimento com as finanças pessoais.

Score baixo não é sentença definitiva

É importante reforçar que ter um score de crédito baixo hoje não significa que a situação será permanente. Com organização e disciplina, é possível reverter esse cenário. O mais importante é tomar consciência da situação e iniciar um plano de recuperação financeira.

Outra estratégia válida é buscar instituições que ofereçam linhas de financiamento específicas para pessoas com score mais baixo. Algumas fintechs e cooperativas de crédito, por exemplo, adotam critérios mais flexíveis, levando em conta outros aspectos além da pontuação.

Para quem tem um bom relacionamento com um banco ou instituição financeira, vale a pena conversar diretamente com o gerente e apresentar documentos que comprovem a capacidade de pagamento, mesmo que o score não seja alto.

O papel da educação financeira na pontuação de crédito

Muitas pessoas não compreendem a importância do score de crédito até o momento em que precisam recorrer a um financiamento. A falta de educação financeira básica contribui para esse desconhecimento e pode levar a comportamentos prejudiciais.

Investir em conhecimento financeiro é uma das formas mais eficazes de evitar quedas no score e manter a saúde econômica em dia. Isso inclui entender como funcionam os juros, como montar um orçamento pessoal, como poupar de forma eficiente e como lidar com emergências financeiras.

A educação financeira ajuda não apenas na organização do dia a dia, mas também na construção de um histórico de crédito positivo, o que se reflete diretamente na pontuação e nas oportunidades de acesso ao crédito no futuro.

A importância de acompanhar a pontuação regularmente

Outro ponto relevante é acompanhar com frequência sua pontuação de crédito. Diversas plataformas oferecem esse serviço gratuitamente e permitem que o consumidor veja a evolução do score, identifique comportamentos que estão afetando negativamente sua pontuação e tenha acesso a dicas personalizadas para melhorar.

Fazer esse acompanhamento ajuda a identificar possíveis erros no cadastro, fraudes ou dívidas indevidas que possam estar impactando negativamente a pontuação. Além disso, essa prática permite maior controle e previsibilidade na hora de buscar crédito no mercado.

Conclusão integrada ao conteúdo

O score de crédito é mais do que um simples número: ele representa a confiança que o mercado deposita na sua capacidade de honrar compromissos. Um score baixo pode dificultar ou até inviabilizar o acesso ao financiamento, além de encarecer as condições do crédito.

Por isso, entender como essa pontuação é formada, o que a influencia e como melhorá-la é essencial para quem deseja alcançar objetivos financeiros com segurança. Adotar hábitos financeiros saudáveis, manter as contas em dia e buscar conhecimento constante são atitudes que fazem diferença. Se o financiamento está nos seus planos, comece hoje mesmo a cuidar do seu score e abra as portas para melhores oportunidades no futuro.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Leave a comment