Organizar as finanças e começar a investir é uma atitude inteligente, mas não basta apenas aplicar dinheiro em qualquer ativo esperando que ele se multiplique. Um dos pontos mais importantes do processo é saber montar uma carteira de investimentos equilibrada. Isso significa distribuir seus recursos de maneira estratégica para que eles trabalhem de forma eficiente, segura e sustentável ao longo do tempo.

Criar uma carteira equilibrada não exige fórmulas mágicas nem conhecimento técnico profundo, mas sim planejamento, disciplina e uma boa dose de autoconhecimento. Neste artigo, vamos mostrar de forma clara e didática como você pode estruturar sua própria carteira de investimentos, respeitando seus objetivos, seu perfil e sua realidade financeira.

Por que é importante ter uma carteira equilibrada

Antes de entrar nas etapas práticas, é essencial entender o propósito de uma carteira equilibrada. Ela funciona como um mapa que orienta seus investimentos, reduz riscos e aumenta suas chances de bons resultados.

A ideia central é não colocar todo o dinheiro em um único tipo de investimento. Isso porque o mercado financeiro é dinâmico e cheio de variações. Quando uma aplicação está em baixa, outra pode estar em alta, o que ajuda a manter seu patrimônio estável mesmo diante de oscilações.

Uma carteira bem distribuída protege contra perdas maiores, mantém sua saúde financeira em diferentes cenários econômicos e favorece o crescimento consistente do capital. É como equilibrar pratos em uma balança: o segredo está na proporção certa.

Passo 1: Defina seus objetivos com clareza

Antes de decidir onde aplicar o dinheiro, é preciso saber o motivo do investimento. Sem um objetivo, você corre o risco de fazer escolhas impulsivas ou sem conexão com sua realidade.

Pergunte a si mesmo:

- Estou investindo para ter uma aposentadoria tranquila?

- Quero comprar um imóvel no futuro?

- Preciso formar uma reserva de emergência?

- Desejo aumentar minha renda com investimentos?

Cada objetivo vai demandar um prazo diferente e um tipo de investimento mais adequado. Por exemplo, se o plano é de longo prazo, como aposentadoria, ativos com maior potencial de valorização podem ser interessantes, mesmo que tenham mais risco. Já para metas de curto prazo, o ideal são aplicações com mais segurança e liquidez.

Passo 2: Entenda seu perfil de investidor

Não basta ter um bom investimento se ele não se encaixa com o seu nível de tolerância ao risco. O perfil do investidor ajuda a identificar qual é a sua relação emocional com os altos e baixos do mercado. Ele pode ser dividido em três categorias principais:

Conservador: prioriza segurança e estabilidade. Prefere saber que o dinheiro está protegido mesmo que a rentabilidade seja menor.

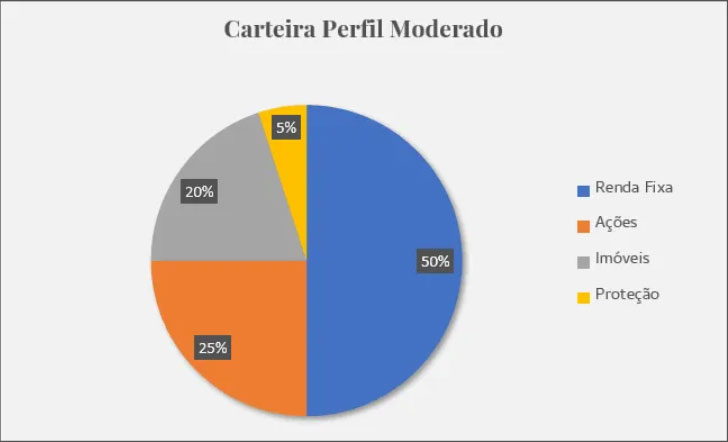

Moderado: busca equilíbrio entre risco e retorno. Está disposto a correr riscos controlados para conseguir rendimentos melhores.

Arrojado: tem maior apetite ao risco. Aceita oscilações no curto prazo em busca de ganhos expressivos no longo prazo.

Saber onde você se encaixa evita frustrações e ajuda a tomar decisões mais conscientes. Uma carteira equilibrada respeita esse perfil e adapta a alocação dos ativos conforme seu nível de conforto.

Passo 3: Monte sua reserva de emergência

Antes de pensar em lucros, é essencial cuidar da proteção. A reserva de emergência é o valor guardado para imprevistos, como problemas de saúde, desemprego ou consertos inesperados.

Ela deve ser investida em aplicações de fácil acesso, com baixo risco e liquidez diária. Isso significa que você consegue resgatar o dinheiro a qualquer momento, sem perdas.

O ideal é que essa reserva cubra de 3 a 6 meses dos seus custos mensais. Por exemplo, se você gasta R$ 3.000 por mês, a reserva deve ter entre R$ 9.000 e R$ 18.000.

Somente depois de formar essa base sólida você deve partir para os demais investimentos.

Passo 4: Escolha os tipos de ativos para compor a carteira

Agora que você já sabe seus objetivos, perfil e tem uma reserva de emergência, é hora de montar a estrutura da sua carteira. A ideia é distribuir o dinheiro entre diferentes tipos de ativos, de forma que cada um cumpra um papel dentro da estratégia.

Aqui estão os principais grupos:

Renda Fixa

Indicada para quem busca segurança e previsibilidade. Exemplos: títulos públicos, CDBs, LCIs, LCAs. Eles oferecem rentabilidade definida ou previsível, com menor exposição ao risco.

Renda Variável

Ideal para quem busca maior rentabilidade e aceita oscilações no curto prazo. Exemplos: ações, fundos imobiliários, ETFs. Esses ativos podem valorizar bastante, mas também têm risco de queda.

Investimentos Alternativos

Servem como complemento e diversificação. Incluem criptomoedas, commodities (como ouro), fundos multimercado e até imóveis físicos. São indicados para quem tem objetivos específicos ou deseja buscar novas oportunidades.

Uma carteira equilibrada costuma misturar esses ativos de acordo com o perfil do investidor. Um conservador pode ter 80% em renda fixa e 20% em renda variável. Já um arrojado pode ter 60% em renda variável e 40% em outras classes.

Passo 5: Pense no prazo de cada investimento

Cada aplicação tem um prazo ideal. Alguns investimentos rendem mais se forem mantidos por mais tempo. Outros têm liquidez imediata, mas rentabilidade menor.

Organize sua carteira por blocos de tempo:

Curto prazo (até 1 ano): foco em segurança e liquidez. Usado para emergências ou objetivos imediatos.

Médio prazo (1 a 5 anos): equilíbrio entre segurança e retorno. Ideal para metas de médio alcance, como uma viagem ou reforma.

Longo prazo (mais de 5 anos): foco em valorização e crescimento patrimonial. Ideal para aposentadoria ou independência financeira.

Com essa divisão, você garante que o dinheiro estará disponível quando for necessário e evita o risco de precisar resgatar uma aplicação no pior momento do mercado.

Passo 6: Revise sua carteira periodicamente

Muita gente acha que montar uma carteira de investimentos é uma ação única, mas na verdade é um processo contínuo. O mercado muda, os produtos financeiros evoluem, e sua vida também se transforma.

A revisão da carteira deve ser feita, no mínimo, uma vez por ano — ou sempre que houver mudanças importantes, como aumento de salário, troca de emprego ou novos objetivos.

Durante essa revisão, você pode:

- Reequilibrar os percentuais de cada ativo

- Retirar investimentos que não estão performando bem

- Incluir novas opções mais alinhadas com seu momento

- Ajustar a estratégia de acordo com mudanças no perfil

Manter esse acompanhamento evita que a carteira perca o foco e garante que ela continue funcionando como planejado.

Passo 7: Cuidado com modismos e promessas de lucro fácil

No universo dos investimentos, é comum surgirem modas e promessas de ganhos rápidos. Mas é preciso ter muito cuidado com esse tipo de armadilha.

Investimentos que oferecem retorno garantido acima da média costumam esconder riscos elevados ou até fraudes. Sempre desconfie de “dicas quentes”, “fórmulas milagrosas” e “investimentos secretos”.

Uma carteira equilibrada se baseia em fundamentos sólidos, não em apostas. Por isso, mantenha o foco no seu planejamento, evite decisões impulsivas e busque sempre conhecimento confiável.

Passo 8: Invista de forma recorrente e automatizada

Um dos maiores aliados do investidor de longo prazo é o hábito de investir com frequência. Mesmo que os valores sejam pequenos, o aporte regular potencializa os resultados com o passar dos anos.

Uma dica é automatizar os aportes, programando transferências mensais para sua conta de investimentos. Assim, o dinheiro é aplicado antes que surjam gastos desnecessários.

Esse comportamento ajuda a criar disciplina, suaviza os efeitos da volatilidade do mercado e aproveita o poder dos juros compostos. No longo prazo, a constância vale mais do que o valor isolado de cada aplicação.

Passo 9: Busque conhecimento, mas evite o excesso de informações

Estudar sobre investimentos é importante, mas é preciso ter equilíbrio. O excesso de informações pode gerar ansiedade e insegurança, levando a mudanças frequentes de estratégia.

Procure fontes confiáveis, defina horários específicos para acompanhar o mercado e, acima de tudo, confie no plano que você construiu. Lembre-se: uma carteira equilibrada é feita para resistir às emoções do curto prazo.

Você não precisa saber tudo para investir bem. Precisa apenas conhecer sua realidade, respeitar seus limites e seguir um plano com constância.

Conclusão integrada ao conteúdo

Montar uma carteira de investimentos equilibrada é mais do que escolher bons produtos financeiros. É uma forma de cuidar do seu futuro com responsabilidade, inteligência e visão de longo prazo.

Ao definir seus objetivos, respeitar seu perfil, diversificar os ativos e manter a disciplina, você estará construindo um caminho sólido para alcançar seus sonhos — sem depender da sorte ou de promessas arriscadas.

Lembre-se: o equilíbrio é a chave. E com paciência, foco e conhecimento, seus investimentos vão crescer de forma sustentável, protegendo seu patrimônio e ampliando suas oportunidades. É um passo de cada vez, mas com a direção certa, o destino é promissor.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Leave a comment